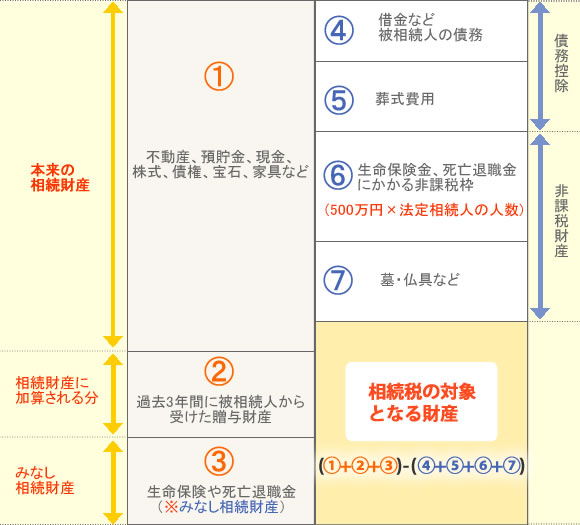

配偶者への特定贈与財産(相続税法21条の6)を除く

実質的には相続または遺贈により財産を取得したことと同様の効果があるとされる利益など。

ページトップへ

〒640-8386 和歌山県和歌山市 畑屋敷雁木丁21 TEL : 073-431-5241 FAX : 073-432-1648

周辺地図を表示

和歌山市、海南市、岩出市、紀の川市など